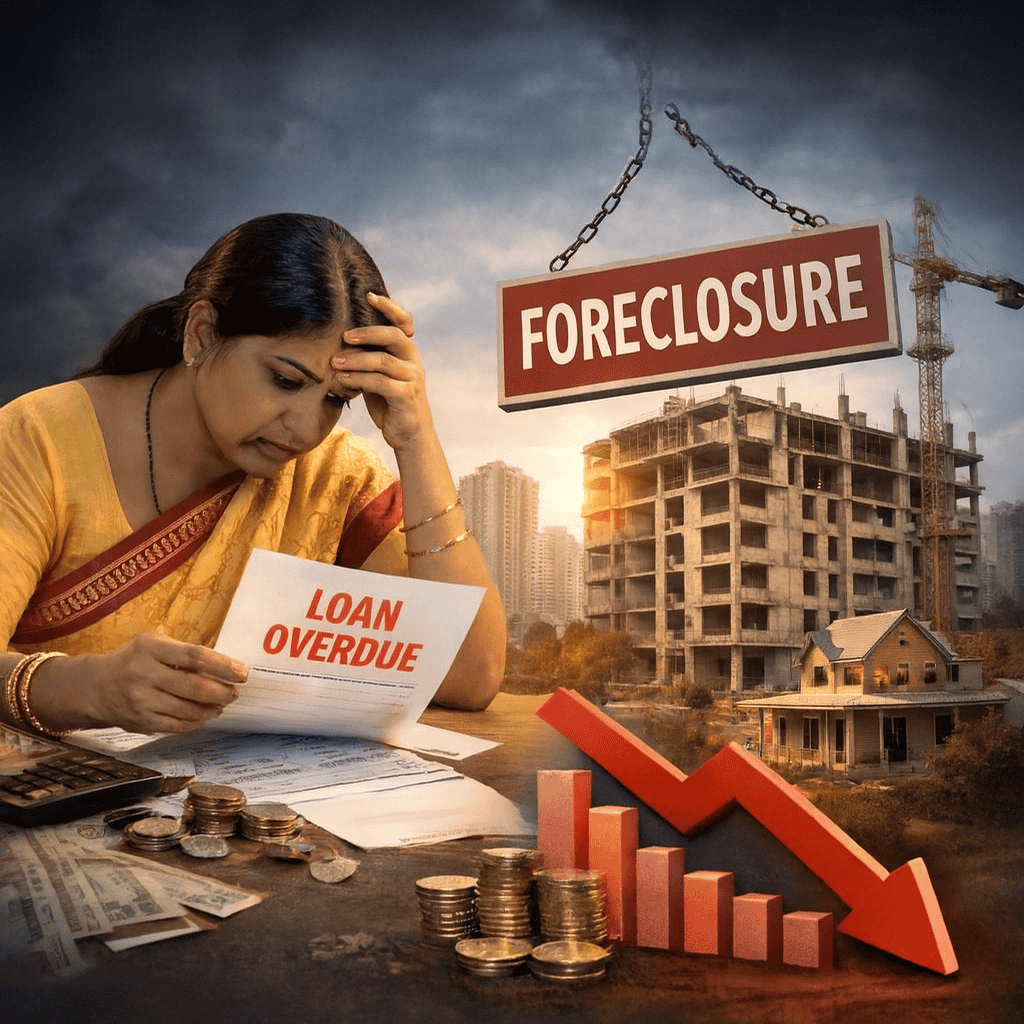

हाल के महीनों में प्रॉपर्टी से जुड़े माइक्रो लोन (Micro Loans) और छोटे हाउसिंग लोन सेगमेंट में डिफॉल्ट और भुगतान में देरी के मामलों में स्पष्ट बढ़ोतरी देखने को मिल रही है। यह स्थिति रियल एस्टेट सेक्टर, लेंडिंग संस्थाओं और संभावित खरीदारों — तीनों के लिए एक महत्वपूर्ण संकेत है।

माइक्रो लोन में डिफॉल्ट क्यों बढ़ रहे हैं?

माइक्रो-LAP (Loan Against Property) और छोटे टिकट साइज वाले हाउसिंग लोन आमतौर पर ऐसे उधारकर्ताओं को दिए जाते हैं जिनकी आय स्थिर नहीं होती।

बढ़ती महंगाई, रोज़मर्रा के खर्चों में इज़ाफा और EMI का दबाव इन लोन में समय पर भुगतान को मुश्किल बना रहा है।

आंकड़ों से क्या संकेत मिलते हैं?

- माइक्रो-LAP लोन में देरी से भुगतान (Delinquency) की दर में साल-दर-साल बढ़ोतरी

- 90 दिनों से अधिक समय तक बकाया रहने वाले लोन की संख्या में इजाफा

- छोटे हाउसिंग लोन सेगमेंट में शुरुआती स्तर पर ही डिफॉल्ट के संकेत

ये सभी संकेत बताते हैं कि इस सेगमेंट में जोखिम (Risk) लगातार बढ़ रहा है।

लेंडर्स अब क्या कर रहे हैं?

इस बदलती स्थिति को देखते हुए बैंक और NBFC अब:

- क्रेडिट प्रोफाइल की अधिक सख्त जांच कर रहे हैं

- 750 या उससे अधिक क्रेडिट स्कोर वाले ग्राहकों को प्राथमिकता दे रहे हैं

- लोन अप्रूवल और राशि वितरण में अतिरिक्त सतर्कता बरत रहे हैं

इसका सीधा असर यह हो सकता है कि आम खरीदारों के लिए लोन प्रक्रिया पहले की तुलना में कठिन हो जाए।

रियल एस्टेट खरीदारों के लिए क्या मायने रखता है?

- प्रॉपर्टी खरीदने से पहले वित्तीय योजना और EMI क्षमता का सही आकलन ज़रूरी

- जल्दबाज़ी में लिया गया लोन भविष्य में आर्थिक दबाव बना सकता है

- मजबूत आय और अच्छा क्रेडिट रिकॉर्ड रखने वाले खरीदार अभी भी बेहतर स्थिति में हैं

निष्कर्ष

माइक्रो लोन में बढ़ते डिफॉल्ट यह स्पष्ट करते हैं कि लोन लेने और देने — दोनों में जिम्मेदारी और सतर्कता अब पहले से कहीं अधिक आवश्यक है।

रियल एस्टेट सेक्टर की स्थिरता इसी पर निर्भर करेगी कि जोखिम को कितनी समझदारी से संभाला जाता है।